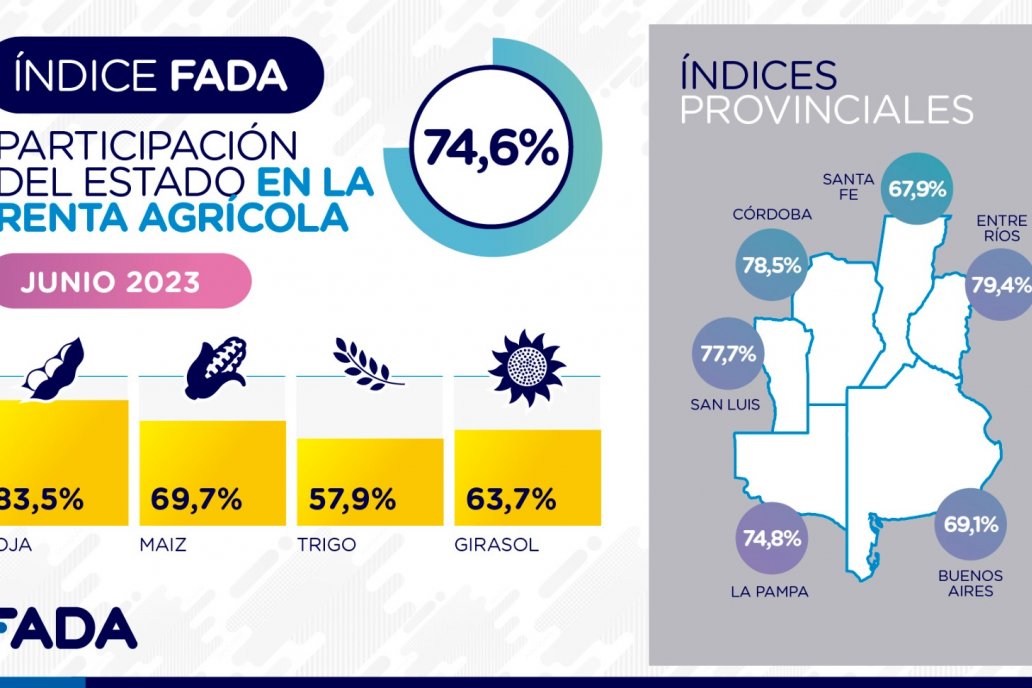

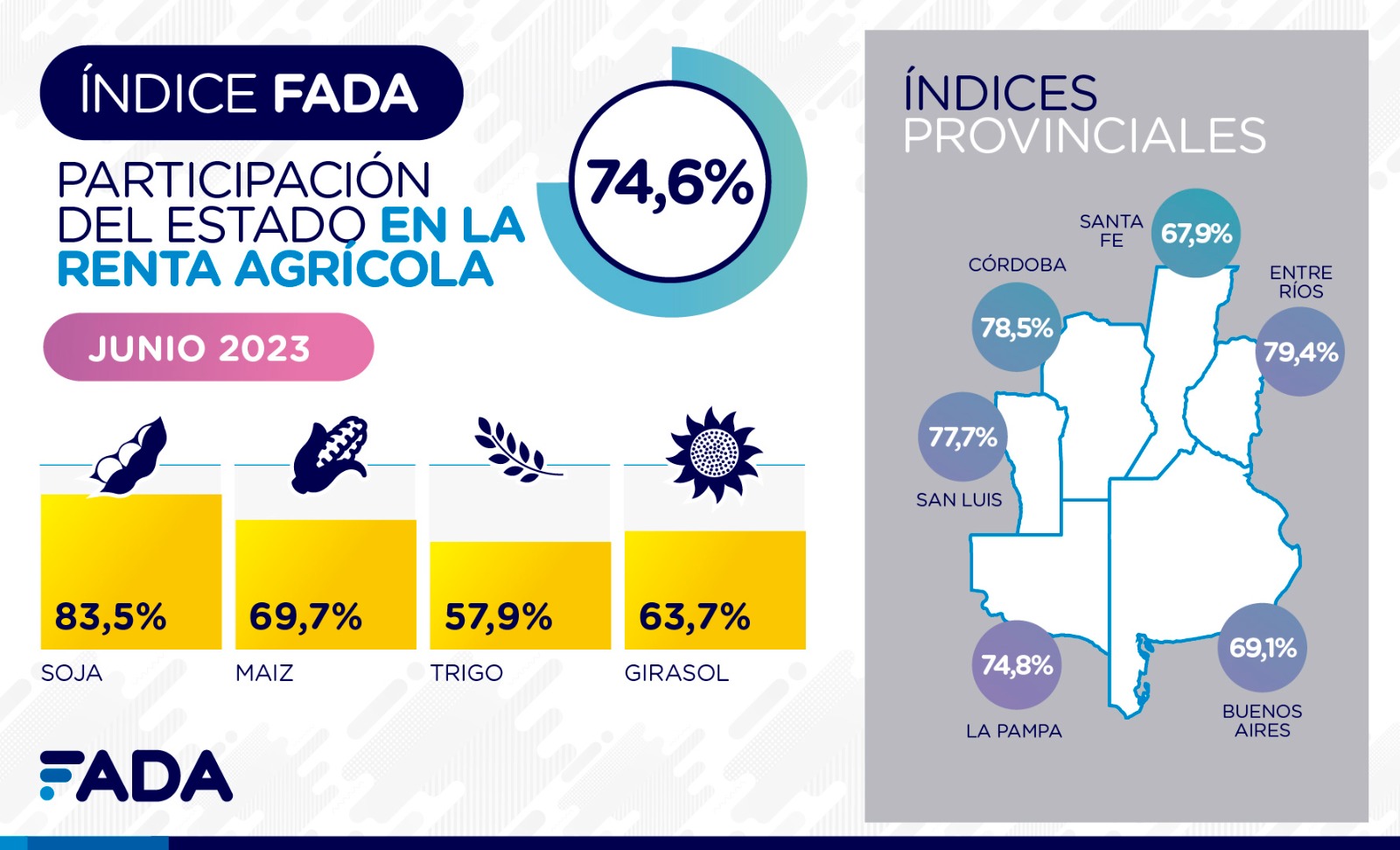

Según los números de la Fundación Agropecuaria para el Desarrollo de Argentina, el 74,6% de la renta agrícola se la lleva el Estado. Para el que alquila el campo, se le va el 100%. Es lo que pierden la producción y las regiones. Subió 13 puntos más, en relación al mismo mes del año pasado.

Mientras el índice nacional es de 74,6%, Córdoba registra un 78,5%, Buenos Aires 69,1%, Santa Fe 67,9%, La Pampa 74,8%, Entre Ríos 79,4% y San Luis 77,7%. Resalta que, en el caso de soja, 5 de las 6 provincias tienen un índice superior a 80%.

En todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos.

En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Los principales motivos del alto índice son la sequía y los menores precios internacionales. La entidad midió la participación del Estado en la renta agrícola y develó que $74,60 de cada $100 se van en impuestos. “Si lo medimos en aquellos productores que alquilan el campo los impuestos se llevan más del 100% de la renta”. Este efecto se da en un año donde la producción en campo alquilado ha generado pérdidas en gran parte de las regiones productivas”, advirtió el economista David Miazzo.

Mientras que el promedio ponderado de cultivos a nivel nacional es de 74,6%, la participación del Estado en soja es del 83,5%, maíz 69,7%, trigo 57,9% y girasol 63,7%.

El índice subió 13 puntos más, en relación a junio de 2022. El tipo de estructura tributaria argentina, ante una problemática como la sequía, en lugar de reducir el peso de los impuestos, lo aumenta. ¿Por qué? “Esto es consecuencia de que el impuesto con mayor participación es el derecho de exportación que, al actuar sobre el precio bruto, no reconoce caídas en la rentabilidad. Así, a medida que empeora la sequía, aumenta la participación de los impuestos sobre la renta”, analizó la investigadora Fiorella Savarino.

Otro elemento clave para entender la situación es el atraso cambiario. Si comparamos con junio de 2022, el incremento nominal del tipo de cambio oficial fue del 110%, pasando de $120,16 por dólar a $252,99. En términos de tipo de cambio real, descontando los efectos de la inflación, en este periodo cayó un 1,7%. Medido a precios de junio de 2023, el tipo de cambio de junio de 2022 era el equivalente actual de $257, el de junio de 2021 era el equivalente actual de $326.

“Esto significa que el tipo de cambio se ha atrasado respecto a la inflación, incrementando los costos de producción al medirlos en dólares, un escenario malo para cualquier actividad exportadora”, sumó la economista Nicolle Pisani Claro.

La situación actual se potencia con otro factor: el efecto del cepo importador. Esto encarece el precio interno de los productos importados. El cepo tiene impacto directo sobre insumos claves para labores y fletes como neumáticos, repuestos y el precio de los camiones y maquinarias. Es de esperar que en 2023 el cepo importador se profundice, ante el menor ingreso de divisas a causa de la sequía.

Costos de insumos y fletes

“La baja de costos en dólares de gran parte de los fitosanitarios y fertilizantes y el atraso en las tarifas de fletes y labores respecto a la inflación amortiguaron en parte el impacto de la presión tributaria”, afirma Miazzo. “Acá vemos dos cuestiones: por un lado, los costos de insumos, medido en dólares, han comenzado a mostrar descensos importantes luego de las subas de 2021 y 2022. La UREA, presentó una baja interanual del 30%, aunque mostró una suba trimestral del 7,5%. El PDA tuvo un descenso interanual del 37%, aunque mostró una suba trimestral del 9,4%. En cambio, los principales fitosanitarios han mostrado bajas. Estas bajas de los insumos ayudan a descomprimir los costos y, por lo tanto, el incremento del índice de participación del Estado en la renta agrícola.

Por otro lado, el segundo factor fue el atraso de las tarifas de fletes y labores respecto a la inflación, motorizado por la baja producción debido a la sequía que tiene como consecuencia una baja demanda y, por ende, una baja en el precio de estos servicios”, completa Miazzo.

Un esquema poco federal

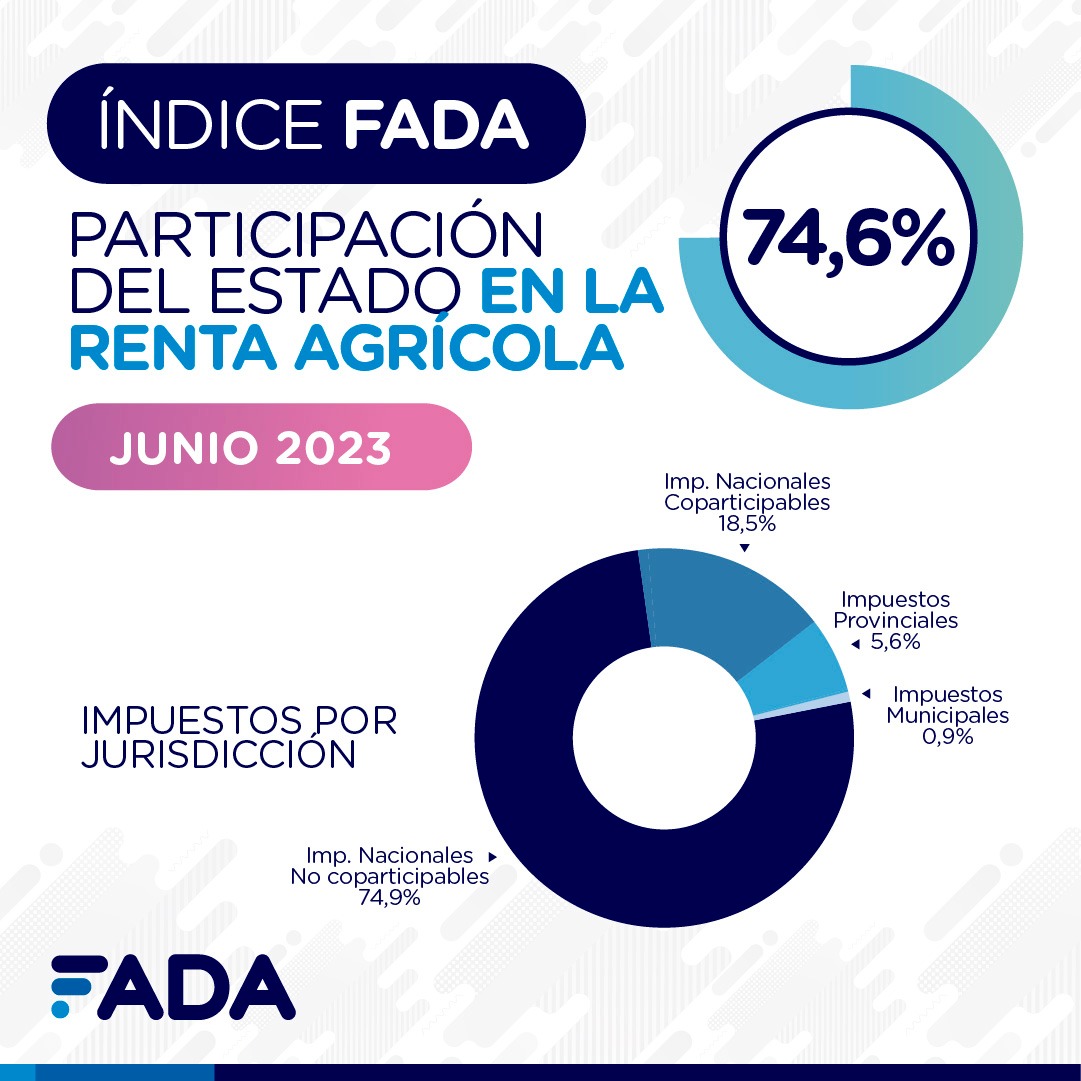

Los impuestos nacionales no coparticipables representan 3 de cada 4 pesos del total de impuestos que afronta una hectárea agrícola en Argentina, es dinero que se produce a lo largo y ancho de Argentina y queda en manos de Nación. La composición central de estos impuestos son los derechos de exportación, a los que se le suma el impuesto a los créditos y débitos bancarios.

Los impuestos nacionales coparticipables, representan el 18,5% de los impuestos medidos. Aquí tenemos principalmente el impuesto a las ganancias (neto del impuesto a los créditos y débitos) y los saldos técnicos de IVA.

Con los quebrantos generalizados que genera la sequía, se acumularán saldos millonarios de saldos técnicos de IVA. “En los modelos desarrollados por FADA para este informe, en el promedio nacional, los cuatro cultivos medidos generan saldos técnicos” comenta Pisani Claro.

Las provincias reciben parte del 18,5% como coparticipación, y también recaudan diversos impuestos. En el Índice FADA se consideran el impuesto inmobiliario rural, el impuesto a los sellos y el impuesto a los ingresos brutos, con una alícuota reducida, ya que ni Córdoba ni Santa Fe, por ejemplo, cobran este último impuesto. Así, los impuestos provinciales explican el 5,6% de los impuestos totales.

Por último, los impuestos municipales representan el 0,9% de los impuestos en el Índice FADA promedio nacional. El componente central de los mismos son las tasas viales o las guías cerealeras, de acuerdo a la provincia.

Envía tu comentario